év végi átértékelés visszavezetése

a bosszú csapdájában 2 évad 79 rész magyarul videa

Devizás tételek számviteli kezelése jegyzet 2016. 1. Az év végi egyedi árfolyam -különbözetek elszámol. 2. Az összevont árfolyam -különbözet átvezetése. 1a

teletext hatoslottó

. Devizás eszközök leértékelése (árf . veszteség) . 2a. Az összevont árfolyamveszteség átvezetése . 1b. Devizás eszközök felértékelése (árf

budai beatrix életrajza

vámpírnaplók 3 évad 15 rész videa

porcelán villanykapcsoló

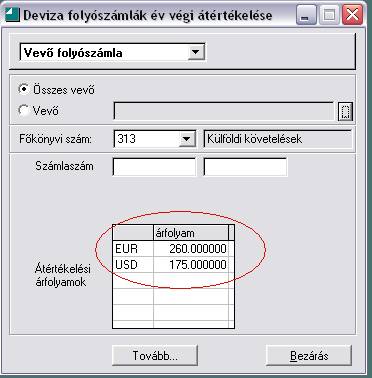

. lépés: Nézd meg melyik a nagyobb. A piaci érték, vagy a könyv szerinti érték. Piaci érték: 220.000 E Ft. Könyv szerinti érték: 254.000 E Ft. Devizás tételek mérlegfordulónapi átértékelése. Ezek után kell a devizás követelést a mérlegfordulónapi árfolyamra átértékelni. Az értékvesztés is devizás tételnek minősül, ezért az értékvesztést is a mérlegfordulónapi árfolyamra át kell értékelni. A devizás tételek év végi átértékelése egyedileg történik. Minden devizás tételnél egyedileg kell .. Devizák év végi értékelése (feladat) - Számvitel Navigátor. Átvezetés: az alacsonyabb 97 Pénzügyi bevételek egyenlege megy a 87-re: Ha most megnézed a 97-et: nulla, a 87-es pedig 37 000, mint az előző megoldásnál, vagyis ez is jó. (Ha összevontan nyereség lett volna, akkor is így könyveltük volna, csak a 87-en összegyűjtött egyenleg került volna átvezetésre. Előleg év végi átértékelése - Adózóna.hu. Végszámlában történő felhasználás esetén melyik árfolyamot kell figyelembe venni? 2022. év végén átértékelt és 2023-as végszámlában elszámolt devizás előleget áfa szempontjából, a vevői és szállítói előleg bankszámlán történő jóváírás és terhelés időpontjában érvényes árfolyamán kell visszavenni .. A devizás követelések év végi értékelésének érdekességei. Könyvelés, adóbevallás bizonylatok nélkül. Tudjon meg mindent az osztalékelszámolásról! (x) A számviteli szakemberek devizában lévő követelésekkel kapcsolatos év végi tennivalói között több feladat is szerepel. E feladatok érdekességeit tekinti át cikkünk.

használtautó németország.de

. év végi átértékelés visszavezetése | happylittleschool.ch. A végi átértékelés a következők szerint változhat: - a teljesítményevaluáció az üzleti év végéig tart, - a hatékony teljesítmény- és hatékony profitkövetelmény elérésének végső célja a teljesítmény- és hatékony profitkövetelmény arányának maximalizálása, - a hatékony teljesítmény- és hatékony .. Devizás tételek számviteli kezelése jegyzet 2016. 1. Az év végi egyedi árfolyam -különbözetek elszámol. 2. Az összevont árfolyam -különbözet átvezetése. 1a. Devizás eszközök leértékelése (árf . veszteség) . 2a. Az összevont árfolyamveszteség átvezetése . 1b. Devizás eszközök felértékelése (árf

kötelező váltás év közben

. nyereség) . 2b. Az összevont árfolyamnyereség átvezetése

soltész ian

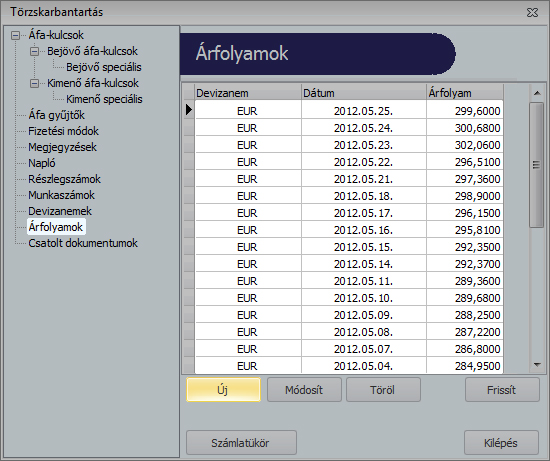

. A devizakészletek év végi értékelése. A devizakészletek év végi értékelésére a valutakészletek év végi értékelésénél leírtak érvényesek azzal, hogy az úgynevezett nem realizált árfolyam-különbözetek elszámolása a következők szerint történik: (1) árfolyamveszteség esetén: T 8763.. Év végi árfolyamkülönbözet - ebit.porta.hu">Év végi árfolyamkülönbözet - ebit.porta.hu

2016 év színe

. Év végi könyvelési tételt jelent, hogy az év végi értékelés el tti könyv szerinti érték és az átértékelt december 31-i érték közötti különbözetet az összevont egyenlegének megfelel en kell elszámolni a pénzügyi m veletek egyéb ráfordításai között árfolyamveszteségként, vagy a pénzügyi m veletek egyéb .

dr gyarmati erik

. Beszámolókészítés: amire érdemes figyelni a zárási folyamat .. A beszámolókészítés során elengedhetetlen, hogy a befektetett eszköz analitikában szereplő bruttó, nettó és halmozott értékcsökkenés összege a főkönyv megfelelő számlaszámainak év végi egyenlegével megegyezzen, hiszen a kiegészítő mellékletben a tárgyi eszköz mozgástáblának ezek az összefüggések lesznek az .. Devizás tételek fordulónapi átértékelése. A devizabetét átértékelése: 4.500 EUR x ˙ (270Ft/EUR -322 Ft/EUR) = -234.000 Ft/EUR. Mivel a fordulónapi árfolyam az alacsonyabb, így a betétszámlán lévő összeg csökken, így árfolyam-veszteségről beszélünk. T: 368 Árfolyam-különbözeti számla 234.000. K: 386 Devizabetét számla 234.000.. Értékpapírok számvitele | Econom.hu. az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni devizában és ennek a nyilvántartási árfolyamon átszámított forintértékét kell elszámolni, majd ezt követően kerülhet sor a devizás eszközök értékelésére az általános szabályok szerint.. Áttekintő lista a könyvviteli zárlat során elvégzendő .

mire jó az illatgyöngy

. Leltárhiány/-többlet kezelése a társasági adóban - Adózóna.hu">Leltárhiány/-többlet kezelése a társasági adóban - Adózóna.hu

fal javítása villanyszerelés után

. T 39 – K 491 (AIE könyv szerinti értéke), T 491 – K 399 (értékvesztés könyv szerinti értéke), Árbevételekkel, bevételekkel kapcsolatos elhatárolások az üzleti év során. T 391 – K 9 (elszámolása), T 9 – K 391 ..